СЕМЕЙНЫЙ БЮДЖЕТ: РАСХОДЫ СЕМЬИ

СМОТРЕТЬ ВИДЕОУРОК

(разрешить переход по внешней ссылке)

Второй составляющей бюджета семьи являются расходы. Они делятся на несколько видов, при этом основную часть составляют текущие расходы, куда входят траты на питание, обязательные платежи, кредитные обязательства. Расходы семьи — это затраты на покупку товаров и оплату услуг, а также обязательные платежи.

Расходы семьи – это сумма затрат, которые необходимы для содержания домохозяйства. Каждая семья имеет определенные взгляды на то, какие расходы для них являются важными, а от каких можно отказаться.

На расходы семьи очень сильно влияет и то, могут ли члены семьи сами справляться с возникающими проблемами: может ли глава семейства самостоятельно починить кран, или для этого придется вызывать сантехника и платить ему. Поэтому расходы одной семьи очень отличаются от расходов другой.

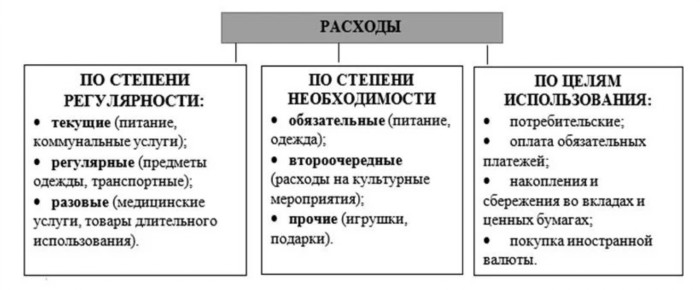

Их делят по нескольким признакам:

Рассмотрим виды расходов семьи за месяц более подробно.

К составляющим текущих расходов относят: приобретение продуктов питания, одежды и обуви, товаров, которые нужны для ведения хозяйства (предметы бытовой химии), лекарственных препаратов, а также оплаты услуг ЖКХ. Все это относится к ежемесячным расходам семьи. Текущие доходы должны покрывать расходы, их должно хватать на оплату жизненно важных целей.

Бывают регулярные (ежедневная покупка продуктов питания, заправка авто, оплата мобильной связи и интернета) и разовые или нерегулярные– траты на приобретение зимней одежды или обуви, проведение досуга (посещение театра или кино), семейные праздники, покупка предметов длительного использования (мебели или бытовой техники).

Обязательные и необязательные расходы различаются по их важности и необходимости, то есть можно их избежать или нельзя.

К обязательным расходам бюджета семьи относят: налоговые платежи (за владение имуществом или транспортом), платежи за коммунальные услуги, взносы по кредитным обязательствам, платежи за образовательные услуги (оплата детского сада или обучения в профессиональных учебных заведениях).

Обязательные семейные расходы занимают большую часть бюджета домохозяйства. Повлиять на обязательные расходы семьи люди не могут, потому что их сроки и размер устанавливаются не самим домохозяйством. Дата и сумма выплаты по кредиту – кредитным договором, размер квартплаты и ее сроки – действующим законодательством.

В сложной финансовой ситуации многие домохозяйства решают отложить обязательные расходы, полагая, что при восстановлении дохода, смогут их заплатить. Это ошибочное решение, ведь на суммы этих платежей будут начисляться пени, и сумма долга будет расти.

Если не оплачивать квартплату, то могут отключить свет или газ, а банк при просрочке по кредиту обратится в суд. Тогда человеку придется объявлять себя банкротом, то есть признавать себя неспособным платить по своим обязательствам (если сумма больше 500000 рублей). Такая процедура потребует дополнительных трат от должника (в среднем около 100000 рублей), предоставления большого количества документов, на сбор которых нужно много времени. В результате банкротства может быть продано имущество должника (мебель, техника, автомобиль), для того, чтобы расплатиться с кредиторами.

Также он не сможет в течение нескольких лет брать кредиты и занимать руководящие должности. Поэтому, если человек все же принимает решение обратиться за кредитными средствами, платежи по ним следует совершать регулярно, чтобы избежать негативных последствий.

Еще одним видом расходов являются затраты на крупные покупки. К ним относятся приобретение мебели, бытовой техники (холодильник или стиральная машина), расходы на отпуск, покупка мотоцикла или автомобиля. Люди совершают крупную покупку, предварительно рассчитав свои возможности. Чтобы сделать крупную покупку, целесообразно откладывать средства заранее, это поможет избежать необходимости брать кредит, и переплачивать проценты.

Запланированные и непредвиденные расходы различаются по их предсказуемости или непредсказуемости, то есть можно их запланировать или нельзя.

Самыми ощутимыми для семейного бюджета являются непредвиденные расходы, которые связаны с критическими ситуациями (болезнь, поломка оборудования). К ним относят: лекарственные средства, штрафы за нарушение правил дорожного движения, ремонт автомобиля или крупной бытовой техники, рост стоимости коммунальных услуг.

На непредвиденные расходы требуются большие средства. Поэтому, составляя баланс доходов и расходов семьи, нужно откладывать некоторую сумму на такие незапланированные затраты. Процент непредвиденных расходов в бюджете семьи должен быть равен 10-15%.

Ну и наконец очень важное — резервный фонд. Это «невидимая» статья расходов, образно говоря, «подушка безопасности», которая может существенно помочь пережить финансовые трудности в семье. А возникнуть они могут по разным причинам, например, в случае непредвиденных и больших расходов на медицинские нужды, связанных с внезапной болезнью; неожиданной потерей работы; поломкой бытовой техники, автомобиля, да и просто «перебора» в текущих расходах...

Резервный фонд — это часть расходов семьи на создание запаса денежных средств на случай непредвиденных расходов и для обеспечения финансовой стабильности семьи.

Обычно для создания такого резервного фонда нужно примерно 3—6 месячных доходов семьи.

ОБОБЩЕНИЕ ПО ТЕМЕ «РАСХОДЫ СЕМЬИ»

Расходами считаются различные виды затрат на покупку товаров и оплату услуг, а также другие платежи.

Конкретные направления расходования средств семьи отражаются в статьях расходов. Обычно семьи тратят свои денежные средства на такие нужды, как продукты питания, одежда, обувь, коммунальные, медицинские и образовательные услуги, средства гигиены, покупка товаров длительного пользования — жилья, автомобиля и прочего.

Все виды расходов можно разделить на группы: обязательные и необязательные, запланированные и незапланированные. Даже если доходы небольшие, человек вполне способен ежемесячно откладывать определённую сумму на сбережения, которая через некоторое время превратится в хороший капитал. Откладывать на сбережения нужно в первую очередь после получения дохода.

Для незапланированных расходов семья обычно создаёт из своих доходов резервный фонд, который поможет в случае финансовых трудностей и непредвиденных расходов.